在设立海南自贸区近两年之际,中国政府发布《海南自由贸易港建设总体方案》(以下简称“《方案》”),赋予海南更大改革自主权以及更灵活的创新制度设计,旨在到本世纪中叶,全面建成具有较强国际影响力的高水平自由贸易港。

投资者可以获得哪些税收优惠?

海南从自贸区到自贸港,并非简单的升级。自贸区的目的旨在发挥其在政策制度等方面“先行先试”的作用,将可复制的政策经验在全国范围内推广实施。而自贸港最大的特点是以“零关税”为基础的税收制度安排,以及更高水平的贸易自由化、便利化和全方位的对外开放。

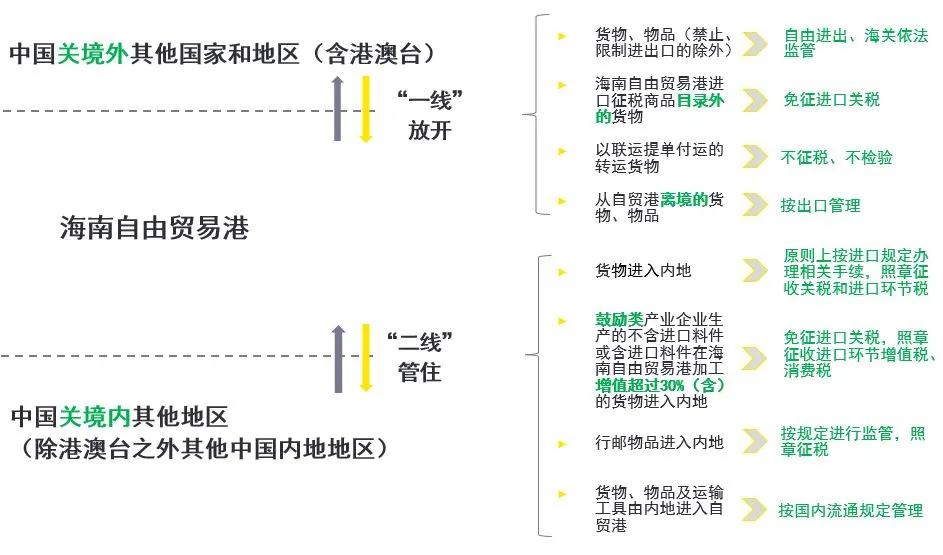

在监管模式上,自贸港实施“一线”放开、“二线”管住的特殊监管模式:

◇ “一线”放开:在海南自贸港与中国关境外其他国家(地区)之间设立“一线”,除了禁止、限制进出口的货物、物品之外,其他货物、物品可以自由进出,在简化监管的前提下可以最大程度地便利贸易;

◇ “二线”管住:在海南自贸港和中国关境内的其他地区(“内地”)之间建立的新管理模式,货物从自贸港进入内地,原则上需缴纳关税和进口环节税,符合条件的可以免征进口环节税收。

除了“零关税”之外,自贸港内还将实施企业所得税、个人所得税低税率政策;通过改革税种制度、降低间接税比例等方式简化税制,实现税负水平明显降低等;按照实质经济活动所在地和价值创造地原则,制定简明易行的实质经营地、所在地居住判定标准以防范税基侵蚀和利润转移等。

上述零关税、低税率和简税制的安排将按照自贸港建设的不同阶段,分步骤实施。

一、零关税

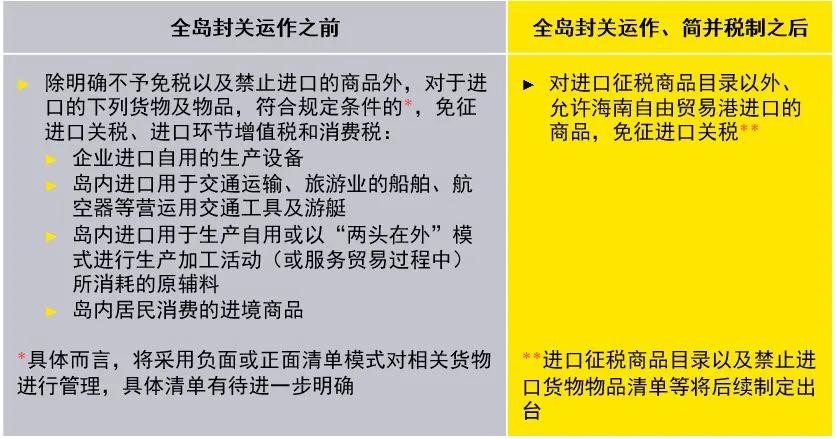

根据《方案》,海南岛全岛有望在2025年前实施全岛封关运作,届时,洋浦保税港区、海口综合保税区等海关特殊监管区域将不再保留。

关于“零关税”政策,在全岛封关之前,对部分进口商品,免征进口关税、进口环节增值税和消费税;在全岛封关运作、简并税制后,对进口征税商品目录以外、允许海南自由贸易港进口的商品,免征进口关税。实施“零关税”的货物,将可免于海关常规监管。

相关具体税收政策内容概括如下:

除了上述政策之外,离岛免税购物额度将放宽至每年每人10万元人民币,并扩大免税商品种类。根据现行规定,离岛旅客(包括岛内居民旅客)每人每年累计免税购物限额为人民币30,000元2。离岛免税限额的大幅放宽,有望刺激免税销售市场,有效推动海南旅游业的发展。

《方案》还提及,将实施更加开放的船舶、航空运输政策,涉及的税收支持政策包括:

◇对在“中国洋浦港”登记并从事国际运输的境内建造船舶,给予出口退税

◇以“中国洋浦港”为中转港从事内外贸同船运输的境内船舶,允许其加注本航次所需的保税油;对其加注本航次所需的本地生产燃料油,实行出口退税政策

◇符合条件并经“中国洋浦港”中转离境的集装箱货物,试行启运港退税政策

◇允许海南进出岛航班加注保税航油

为推动会展行业发展,国家级展会中的境外展品在展期内进口和销售将可以享受免税政策,根据《方案》,具体政策将由有关部门制定发布。

二、低税率–企业所得税和个人所得税

除了零关税之外,税制安排方面的其他有力措施包括,在海南岛全岛分阶段实施企业所得税和个人所得税低税率政策,同时也给予高新技术等行业限期免征企业所得税的优惠待遇等。《方案》分别对近期(2025年前)和中期(2035年前)自贸港的企业所得税和个人所得税政策提出了以下安排:

在现阶段(至2025年),海南自贸港对鼓励类产业企业设定了15%的优惠所得税税率,但是由于目前只是总体指引,因此具体的鼓励类产业企业并未披露,从近年来中国政府鼓励的产业方向而言,很可能是先进制造业等以及海南的重点发展行业如旅游业、现代服务业、高新技术产业等。值得一提的是,至2035年之前,海南将进一步加大企业所得税优惠力度,15%税率将适用到除负面清单行业之外的所有企业,如果同为自由贸易港的香港和新加坡届时依旧维持16.5%及17%的企业所得税税率水平,这一税收政策将具有一定的竞争力与吸引力。

个人所得税优惠在现阶段(至2025年)的享受主体是在自贸港工作的高端人才和紧缺人才,由于《方案》并无进一步的具体定义,所以目前尚不清楚高端人才和紧缺人才的具体标准,根据粤港澳大湾区的相关税收政策对高端人才和紧缺人才的定义,是指外国国籍人士、香港、澳门永久性居民、取得香港入境计划(优才、专业人士及企业家)的香港居民、台湾地区居民,或取得国外长期居留权的回国留学人员和海外华侨。但是否会参照同一标准,尚不明确。此外,除境外人才外,是否会包括中国国籍来自其他省份的高端人才和紧缺人才,也尚未可知。

三、简税制,降低企业实际税负

《方案》提及,将在海南推行实施更为简化的税制,使得税种的结构更为简单科学、税收收入的归属清晰明确,同时提及将通过降低间接税比例等方法明显降低税负水平。

税制简化的安排主要包括:

◇简化合并多个税种、推行征收销售税(2025年前)

《方案》提出,将在海南全岛实施全岛封关运作的同时,简并增值税、消费税、车辆购置税、城市维护建设税及教育费附加等税费,推行在货物和服务零售环节征收销售税。

目前中国间接税在企业税中所占比例较高,简并、降低间接税的比例可有效降低企业税负。

◇扩大海南地方税收管理权限(2035年前)

2035年前,中国将在海南深入推进财税制度改革,扩大海南地方税收管理权限。税收收入归属将有非常明确的划分,届时,除了企业所得税、个人所得税由中央与地方共享之外,销售税及其他国内税种收入均将作为地方收入。

四、强调实质性经营,避免海南成为“避税港”

除了上述内容之外,《方案》提及将按照实质经济活动所在地和价值创造地原则对纳税行为进行评估和预警,制定简明易行的实质经营地、所在地居住判定标准,以防范税基侵蚀和利润转移。

例如,就享受15%的企业所得税税率优惠而言,对于合格产业的企业,仅仅注册在自贸港并不能使其符合享受优惠条件,其必须同时在海南当地实施实质性运营。

强调“实质性运营”也是从一定程度上杜绝了一些没有经营实质、仅以税收为目的的避税行为。同时,在国际层面,海南也将加强涉税情报信息共享。这些都为避免海南成为“避税港”提供了一定程度的保障。

结语

由上可见,较之于自由贸易区,自由贸易港的“自由”范围更广泛,更便利、更优惠。很显然,海南自贸港是中国的战略举措,并拟在本世纪中叶,将其建成具有较强国际影响力的高水平自由贸易港。

面对海南被赋予的诸多税收优惠政策,薪税师将持续关注后续出台的具体措施、实施规则和其他细节。此外,薪税师要提醒各位投资者,这些税收优惠政策并不意味着海南将成为“避税港”,相应的反避税规则如实质经营等判定标准将引入,同时涉税情报信息共享也值得投资者留意。

推荐文章