2020年5月22日,国务院总理在第十三届全国人民代表大会第三次会议上作了《政府工作报告》(以下简称“报告”),回顾了2019年和今年以来中国经济社会发展工作,并对2020年发展主要目标和下一阶段工作进行总体部署。

2019年中国继续实施积极的财政政策,实施更大规模的减税降费,重点降低制造业和小微企业税费负担,推出了包括进一步降低增值税税率,下调城镇职工基本养老保险单位缴费比例,落实小微企业普惠性减税政策和修订后的个人所得税法及6项专项附加扣除在内的多项减税降费措施。报告指出,2019年全年减税降费达到2.36万亿元,超过原定的近2万亿元规模,制造业和小微企业受益最多。

为应对新冠肺炎疫情对宏观经济和市场主体的冲击,报告提出将加大减税降费力度,强化阶段性政策与制度性安排相结合,助力市场主体纾困发展。今年将主要实施的减税降费政策包括:继续执行下调增值税税率和企业养老保险费率等制度,新增减税降费约5000亿元;前期出台六月前到期的政策,包括免征中小微企业养老、失业和工伤保险单位缴费,减免小规模纳税人增值税,免征部分行业的增值税,以及减免民航发展基金、港口建设费,执行期限全部延长到2020年底。小微企业、个体工商户所得税缴纳一律延缓到明年。报告预计2020年全年将为企业新增减负超过2.5万亿元。

上述有关减税降费的政策,基本上都是已经实施的优惠政策,其中首次出现的新面孔是:小型微利企业和个体工商户所得税可以延缓到明年缴纳。从本质上讲,缓缴也是一种税收优惠,统一办理缓缴,同时减轻了纳税人和财税人员的办税工作量。小微企业延缓缴纳的是企业所得税,个体工商户延缓缴纳的是个人所得税,这两种税种不同,但这两类纳税主体的共同特点就是小。尽管总体来看,缓缴的金额不会很大,但具体到每一个纳税主体来看,该政策却能有效缓解资金压力,保证现金流的顺畅运转,对纳税人的经营与发展会产生良好的促进作用。

【详细内容】

一、延续增值税减税相关的制度性安排

自2016年“营改增”全面收官以来,深化增值税改革、优化增值税税率结构是每年政府工作报告中最大的财税亮点。近年来,中国出台了多项深化增值税改革措施,包括:简并和下调增值税税率、进一步贯通增值税抵扣链条、实施增量留抵税额退税和部分存量留抵税额退税、逐步优化货物及服务出口退税政策、进一步完善增值税优惠政策等。深化增值税改革措施在今年继续执行,对持续减轻企业税收负担产生叠加的累积效应,将助力企业渡过难关,保持经济持续稳定发展。

需要注意的是,报告未提及调整增值税税率结构,而是提出今年继续执行下调增值税税率制度,这意味着除零税率外,在未来一段时间内可能将继续实施13%、9%和6%三档税率。

2019年11月,财政部、税务总局公布了《中华人民共和国增值税法(征求意见稿)》(以下简称“《征求意见稿》”),《征求意见稿》也承袭了现行三档税率。结合近年来减税降费的大背景以及国务院提出的“按照三档并两档方向调整税率水平”的要求,未来在推进增值税立法过程中是否会同时调整和简并增值税税率,值得予以关注。

二、延长支持疫情防控增值税优惠政策

为应对新冠肺炎疫情,支持企业和经济发展,财政部、税务总局于2020年2月先后发布了《关于支持新型冠状病毒感染的肺炎疫情防控有关税收政策的公告》(财政部税务总局公告2020年第8号)和《关于支持个体工商户复工复业增值税政策的公告》(财政部税务总局公告2020年第13号),明确了相关减免税政策,具体包括:

①纳税人运输疫情防控重点保障物资取得的收入,免征增值税;

②纳税人提供公共交通运输服务、生活服务,以及为居民提供必需生活物资快递收派服务取得的收入,免征增值税;

③疫情防控重点保障物资生产企业可以按月申请全额退还增值税增量留抵税额;

④自2020年3月1日至5月31日,对湖北省增值税小规模纳税人免征增值税;⑤除湖北省外,其他省份的增值税小规模纳税人,减按1%征收率征收增值税;⑥预缴增值税项目同步降低预征率。

报告提出减免小规模纳税人增值税,免征公共交通运输、餐饮住宿、旅游娱乐、文化体育等服务增值税政策的执行期限全部延长到2020年底,为小规模纳税人和受疫情影响较大的生活服务业纳税人在复工复产中给予进一步支持。

三、中小微企业的税费扶持政策

继续阶段性免征中小微企业的三项社会保险:为推动企业有序复工复产,支持稳定和扩大就业,人力资源社会保障部、财政部、税务总局在2020年2月联合发布《关于阶段性减免企业社会保险费的通知》(人社部发〔2020〕11号),规定自2020年2月起,对不同地区、不同规模的企业执行阶段性减免企业基本养老保险、失业保险、工伤保险(以下简称“三项社会保险”)的单位缴费,并明确中小微企业三项社会保险单位缴费部分的免征期限不超过5个月(即在2020年6月到期)。

为帮助中小微企业渡过难关,保障就业和民生,报告提出将免征中小微企业三项保险单位缴费的执行期限延长到2020年底,有利于进一步减轻中小微企业的人力成本负担。预计人社部、财政部、税务总局将在6月底前按照报告的部署发文落实继续阶段性免征中小微企业的三项社会保险的政策。

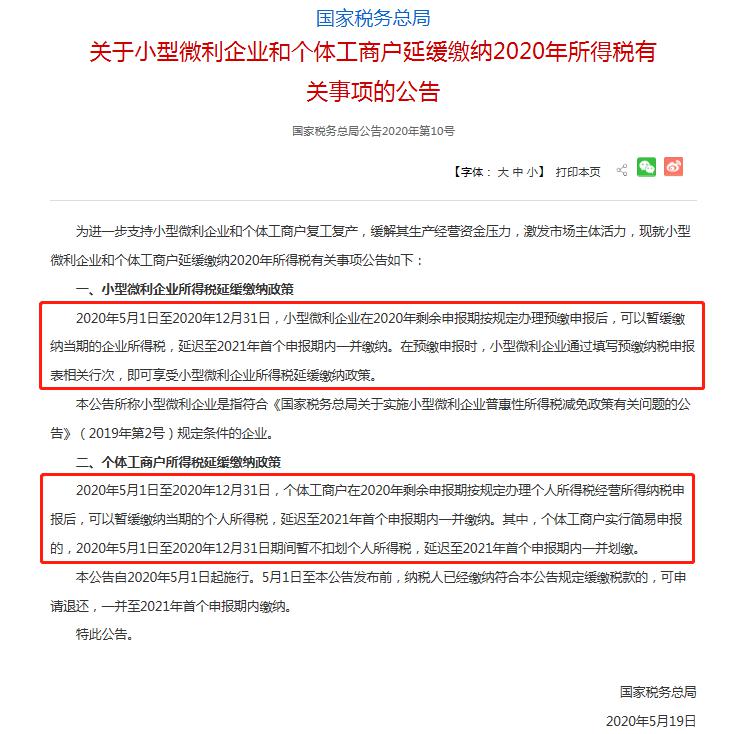

延缓小微企业、个体工商户所得税缴纳:除继续阶段性免征中小微企业的三项社会保险外,报告还提到延缓小微企业、个体工商户的所得税缴纳到2021年,这对于缓解小微企业和个体工商户的现金流压力具有积极作用。

国家税务总局已于日前发布了《关于小型微利企业和个体工商户延缓缴纳2020年所得税有关事项的公告》(国家税务总局公告2020年第10号),明确了小型微利企业和个体工商户所得税延缓缴纳政策的适用范围、时间要求和办理方式等。

【注意要点】

减税降费是近年来中国宏观经济调控和积极财政政策的重要关键词。为应对国内外经济形势变化,中国陆续出台了一系列减税降费的措施,旨在支持实体经济发展,进一步为市场注入活力。2018年中国的减税降费总额约为1.3万亿元,2019年的减税降费总额达到2.36万亿元,2020年政府工作报告设定的减税降费的目标更是高达2.5万亿元,这将有利于减轻各类市场主体、尤其是中小微企业的负担,以保住就业民生,稳住经济基本盘。

近期发布的《中共中央、国务院关于新时代加快完善社会主义市场经济体制的意见》再次提及了中国税收制度改革下一步的方向:深化税收制度改革,完善直接税制度并逐步提高其比重。研究将部分品目消费税征收环节后移。建立和完善综合与分类相结合的个人所得税制度。稳妥推进房地产税立法。健全地方税体系,调整完善地方税税制,培育壮大地方税税源,稳步扩大地方税管理权。

截至目前,中国现行的18个税种中,已制定法律的税种有9个(分别是车船税、环境保护税、烟叶税、船舶吨税、企业所得税,耕地占用税、车辆购置税、个人所得税、资源税),其余9个税种的立法工作仍处于进行时。其中契税法和城市维护建设税法草案已经全国人大常委会初次审议,并向社会公开征求意见;增值税法、消费税法草案征求意见稿已由财政部、税务总局向社会公开征求意见。据悉,印花税法草案送审稿正在由司法部进行立法审查。财政部在今年2月发布的2020年立法工作安排也提到将“力争在年内完成增值税法、消费税法、关税法的起草工作,并上报国务院”。

在当前全球疫情和经贸形势不确定性很大的情况下,报告提出积极的财政政策要更加积极有为,支持减税降费并加大减税降费的力度,释放了助力市场主体纾困、统筹推进疫情防控和经济社会发展的积极信号。

作为一名优秀的薪税师,我们应密切关注针对报告部署的减税降费政策的解读及相关具体政策的出台,并及时分享与交流我们的解读和观察。

推荐文章